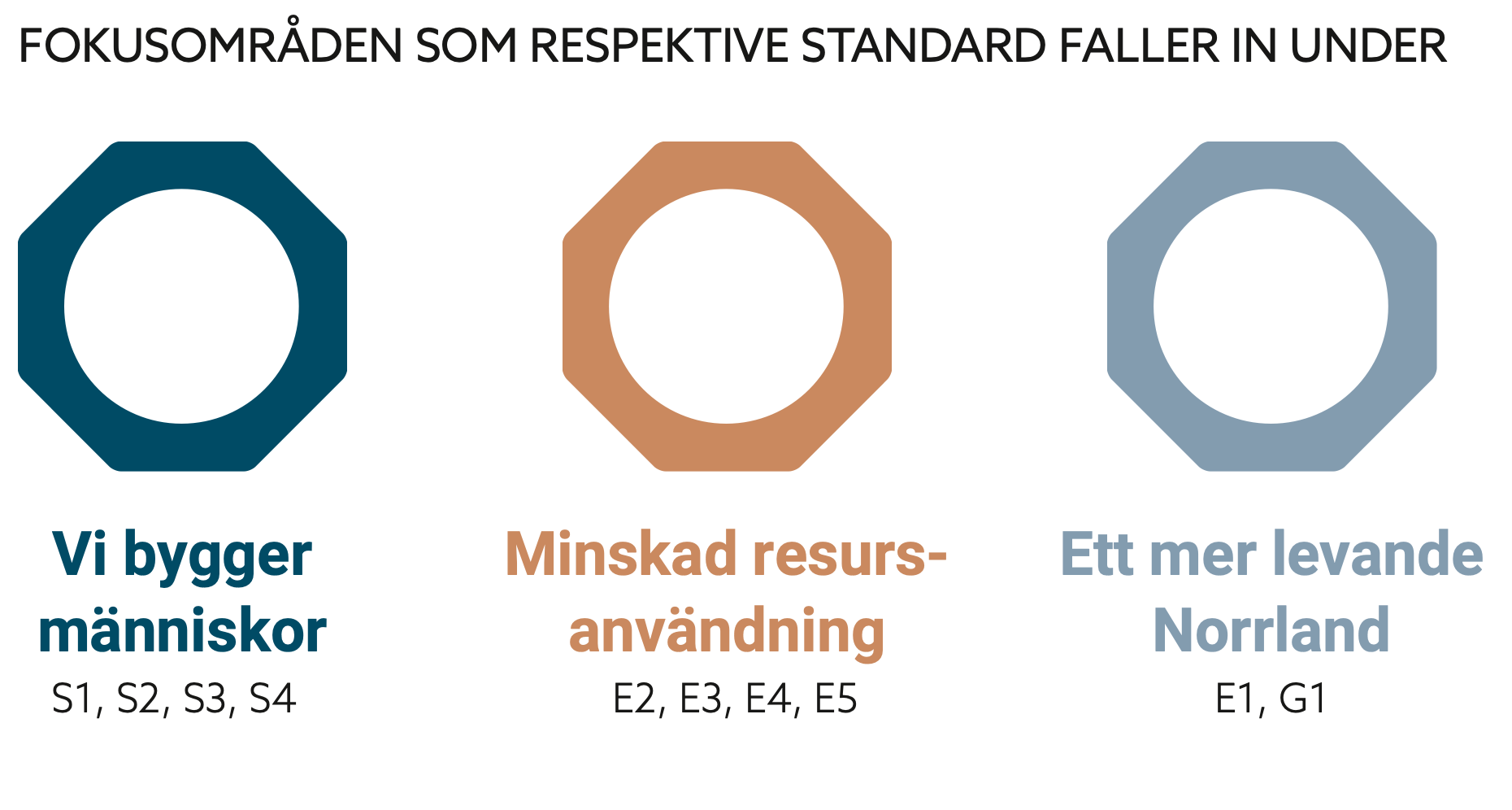

År 2026 kan vi komma att omfattas av lagkrav CSRD (Corporate Sustainability Reporting Directive) , för redovisning av data för 2025, och för att vara redo då har vi sedan 2023 arbetat för att kunna rapportera i enlighet med ESRS (European Sustainability Reporting Standards). Genom att använda konceptet dubbel väsentlighet kan Contractor säkerställa att vår hållbarhetsrapportering är relevant, trovärdig och överensstämmer med de standarder och regelverk som fastställs inom CSRD och ESRS samt ge en heltäckande och korrekt bild av våra hållbarhetsprestationer och påverkan, samt risker och möjligheter.

Med sikte

framåt